在线股票配资 从2025年一季度葵花籽油进口量简析葵油市场

【导语】今年自去年以来国内葵花籽油进口量一直较少,整体国内供应持续缩紧,葵花籽油价格目前处于相对高位。俄罗斯出口关税继续下调。4月葵花油出口税下降至4568.7卢布/吨(54美元/吨),3月出口关税为9333.2卢布/吨(110美元/吨),较3月下跌56美元/吨,但成本端仍有支撑。截止发稿日俄罗斯卢布对美元的汇率为80.58卢布兑1美元。据Mysteel农产品数据统计在线股票配资,截止到4月21日全国一级葵花籽油市场主流价格为10950元/吨,葵花籽毛油报价较少,以实盘议价为主。后市行情又将如何演绎?本文将从以下方面简析。

葵花籽油进口结构分析,国内进口意愿降低

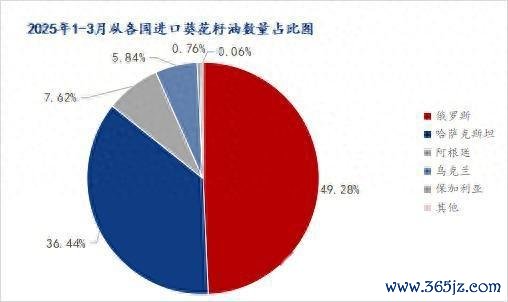

2025年1-3月中国葵花籽油进口来源国主要为:俄罗斯联邦、哈萨克斯坦、阿根廷、和乌克兰。从进口数据来看,俄罗斯为我国葵花籽油的第一进口来源国,从俄罗斯进口总量为64689.74吨,占总进口量的49.28%;哈萨克斯坦位居第二,进口总量为47845.062吨,占总进口量的36.44%;从阿根廷进口总量10000吨,占总进口量的7.621%;从乌克兰进口总量为7666.26吨,占比5.84%。从保加利亚进口量为998.52吨,占总进口量的0.76%;从其他国进口总量81.091,不足100吨吨,基本可以忽略不计。

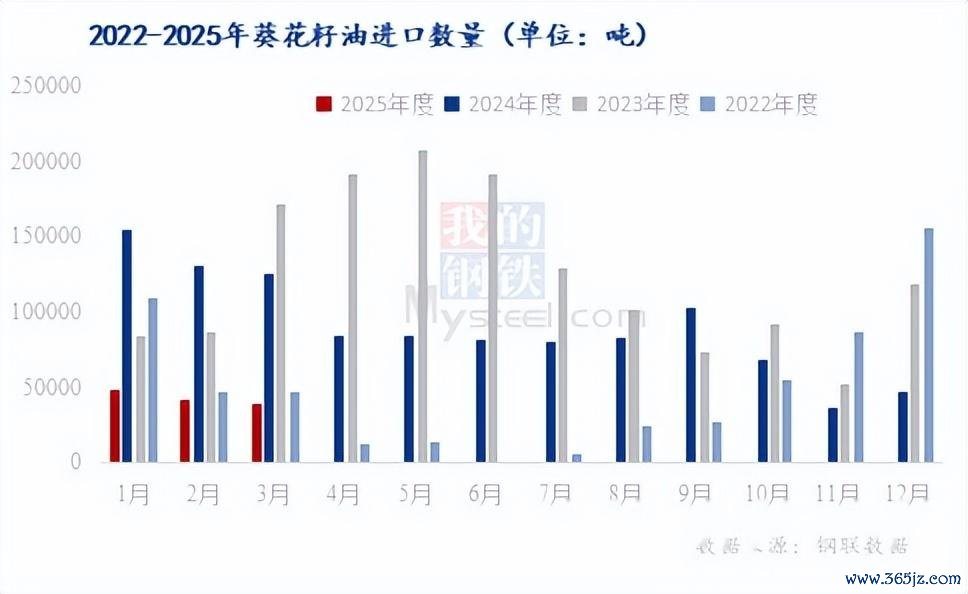

目前受进口俄罗斯国内葵籽减产消息影响,供应格局仍旧紧张,进口供应偏紧,国外于中国压榨葵花籽毛油报价较少,且外盘价格偏强运行,理论进口利润倒挂,因此国内进口商进口意愿下降,后期葵花籽油进口量预计仍呈下降趋势,国内以消化现有库存为主。国内葵花籽油产量较低,市场流通中主要依赖于进口,对外依存度较高,因此葵花籽油进口量以及外盘价格对于国内市场行情影响较大。据海关统计显示,截至2025年3月初榨的葵花油或红花油累计进口39389.730吨,较上月减少2960.837吨,环比减少6.99%,较去年同期减少86655.229吨,跌幅68.75%。截止2025年1-3月出初榨的葵花油或红花油累计进口131280.976吨,同比去年同期减少281026.359吨,跌幅68.16%。国内进口缩减明显。

油脂盘面目前对葵油带动作用不明显在线股票配资

截止发稿日连盘豆油窄幅震荡,前期宏观情绪已释放,市场缺乏新的驱动力;现货方面,国内基差表现坚挺,油厂开机率维持偏低水平,压榨量较少,油厂现货资源紧张,市场主要交易远月头寸。未来持续关注大豆到港情况以及油厂开停机计划。国内葵花籽油受盘面影响较小,连带作用不明显,基本走独立行情。

淡季需求不佳,需弱格局难以改变

需求方面,上半年属于油脂的传统淡季,虽下游终端自有库存偏空,但其建仓意愿低,多以随用随补为主,市场流动性相对较差;葵花籽油价格基本持稳为主,小幅度震荡,主要是受到三大油脂带动作用,但整体来看,国内需求弱的格局暂时难以改变。

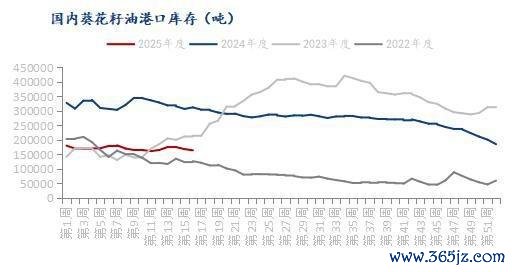

国内库存相对紧缺,供应端支撑价格

通过近四年的库存趋势图可以看出,现阶段国内葵花籽油库存处于相低位的位置。据Mysteel调研统计,截至2025年第16周,国内葵花籽油库存约16.4万吨,环比跌幅2.38%,同比跌幅47.35%。受供应影响,厂家挺价心态较浓,价格处于相对高位。目前实际终端需求较为疲软,就目前来看,后期国内月均进口量预计5万吨左右,全年进口缩减明显,预计国内以消化现有库存为主。

后市预测

新季葵籽减产预期消息是新季葵油价格坚挺的原因之一,成本支撑国内价格继续坚挺运行,然需求端缺乏有力推力,市场实际成交一般,刚需采买为主;一季度,需求端表现乏力,缺乏利好支撑是既定的事实,供应方面目前库存相对紧张,随着后期进口量的继续减少,预计短期内葵花籽油或维持窄幅震荡趋势,若油脂盘面继续上行,不排除葵花籽油仍存上行空间在线股票配资,但涨幅较为有限。国内油脂大供应格局不变,一季度市场消费端预期整体减量明显,短期内葵花籽油以趋稳运行为主,但长期来看需重点聚焦于外盘行情、市场供需情况及三大油脂的波动。

华泰优配提示:文章来自网络,不代表本站观点。